Аптечная розница: Хотите увидеть будущее? Смотрите на Киев!

Анализ продаж в аптечной рознице Киева vs Украина (апрель 2017 – май 2018 vs апрель 2016 – май 2017)

Уже несколько лет для описания сложного времени, в котором мы живем, используется термин VUCA. Этот акроним (англ. слов volatility, uncertainty, complexity, ambiguity), означающий «Мир сошел с ума!», объясняет сложность прогнозирования, но не облегчает его. Инвестирование в аптечный бизнес — зона высокого риска, поэтому все операторы фармацевтического рынка хотят знать сценарии развития бизнеса. В статье приведен анализ розничных продажах в столице, которые позволяют утверждать: Киев как пилотная территория быстрее и ярче демонстрирует эффективные и неэффективные результаты маркетинговых стратегий, многие из которых становятся трендами всей страны. Мониторируя Киев, можно видеть ранние тренды, незаметные на общеукраинском уровне источники прибыли и более оперативно корректировать свой бизнес.

Украина отличается от многих европейских стран сравнительно невысоким долевым участием столицы в объеме продаж аптечной розницы. До 2014 г. совокупная доля 7 областей (Одесской, Харьковской, Днепропетровской, Донецкой, Запорожской, Луганской, Львовской) составляла 48%, да и сейчас, после известных событий, остается значительной (40%). Операторы рынка учли изменения долевого участия и внесли коррективы в географическое планирование продаж. Но для прогнозов продаж динамика важнее структуры. Поэтому давайте внимательно изучим динамику аптечных продаж в Киеве.

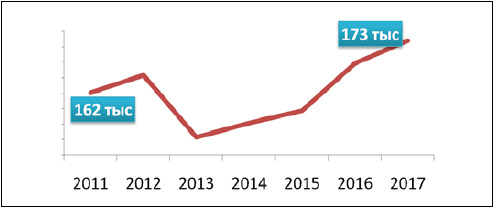

Рис. 1. Динамика спроса (тыс. уп.) аптечной розницы в Киеве

Первый пример — исторический. Мы все помним критическое снижение спроса в аптечной рознице по итогам 2015 г. Гораздо меньше насторожило сокращение рынка в упаковках на 8%. В 2013 г. Киев потерял столько же, сколько вся Украина, но быстрее стал перекраивать ассортиментную матрицу. Поэтому страну ждал еще один «провал» спроса (-13% 2015 vs 2014), а столица по итогам 2015 г. нарастила объем своего рынка в упаковках (+2% 2015 vs 2014) (рис. 1).

Скорость изменений продаж Киев vs Украина актуальна и сегодня. Потребление лекарственных средств, как и нелекарственных товаров, на одного жителя в Киеве быстро увеличивается. Повышение спроса на парафармацевтическую продукцию в столице связано в том числе с высоким процентом формата фармацевтических маркетов, а также акцентом на высоком ценовом кластере (рис. 2).

Рис. 2. Различия в структуре потребления лекарственных и нелекарственных аптечных товаров в Киеве и в Украине (апрель 2017 — май 2018)

Киевские сети решительнее меняют ассортимент. Приносит это пользу аптеке или нет — должна определить каждая сеть. Общая же картина складывается из усилий всех операторов рынка: столица стала терять денежный объем, убирая товары из ассортимента, но в несколько раз больше приобретать, вводя новые позиции. Влияние нового ассортимента на товарооборот в регионах в 2–3 раза меньше, чем в столице.

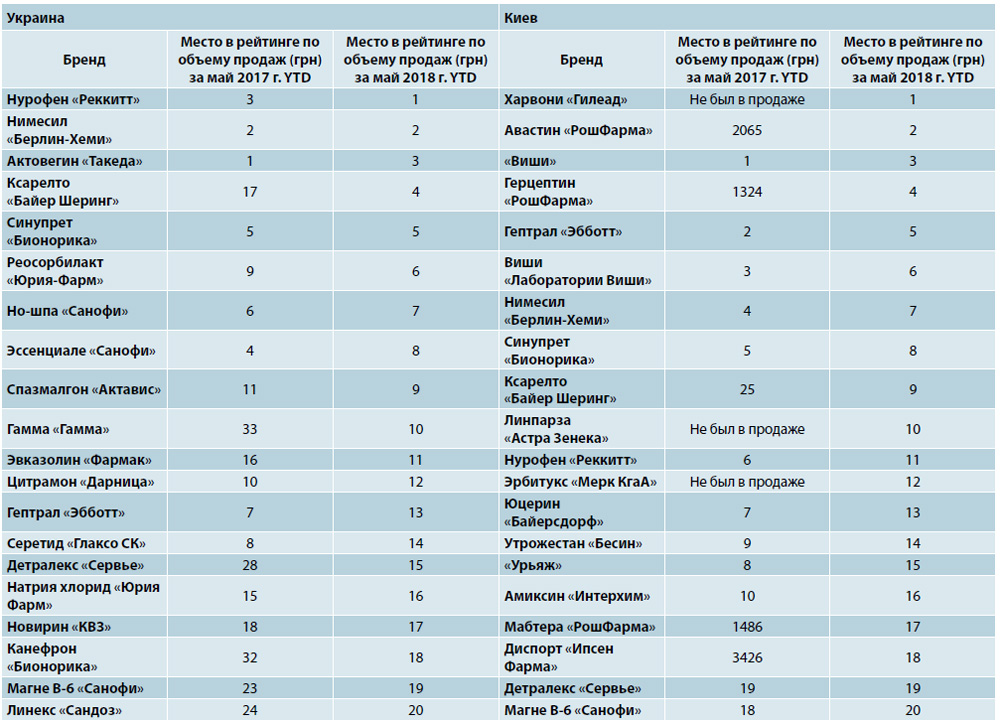

Да и качественный состав ассортимента в Киеве, похоже, все меньше и меньше зависит от маркетинга, в большей степени на покупки влияют мнения врачей и предпочтения покупателей. Яркой демонстрацией сказанного являются ТОП-20 брендов за 5 мес текущего года по сравнению с ТОП-20 товаров в аналогичный период 2017 г.

Традиционный хорошо прогнозируемый всеукраинский рейтинг брендов в Киеве имеет совершенно другую структуру. В первую десятку входят бренды дерматокосметики, а также большой перечень рецептурных препаратов. Скорость изменения позиций в рейтинге столицы свидетельствует о напряженной конкуренции и более профессиональном управлении ассортиментом.

И, наконец, категории-драйверы столичной аптечной розницы в текущем году. Мы рекомендуем обратить на них внимание региональным сетям и сопоставить со своей динамикой. Возможно, вы найдете для себя прибыльные ниши.

Рецептурные лекарственные средства: противовоспалительные, противоревматические, антацидные, противоязвенные, для лечения печени и желчных путей, антидиарейные, применяемые в терапии эпилепсии, анксиолитики, антипсихотики.

Безрецептурные лекарственные средства: для устранения симптомов простуды, жаропонижающие препараты, пероральные венотоники.

БАДы: для профилактики простудных заболеваний (нос/уши).

Как мы все время говорим на наших EQlessons, необходимо видеть себя в динамике во времени, в конкурентной динамике. Но не менее важно смотреть вперед, чтобы не повторять чужих ошибок, и открывать новые источники для роста. Киев как пилотный проект быстро демонстрирует результаты любых изменений на рынке. Возможно такой ракурс аналитики поможет вам изменить свою тактику или даже стратегию. Все познается в сравнении!

Елена Карчевская,

директор по маркетингу компании «Бизнес Кредит»

“Фармацевт Практик” #7-8′ 2018

{kind=link}