Мировой фармацевтический рынок в 2014 году: гонка продолжается

Уве Штёр

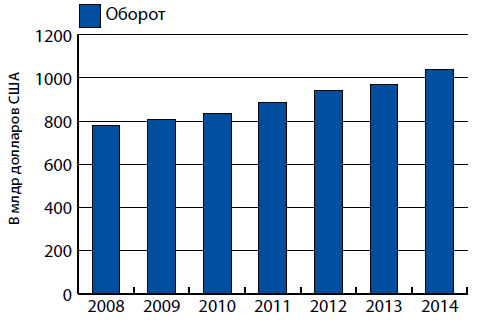

По оценкам международной аналитической компании «IMS Health Consulting» в 2014 г. объем мирового фармацевтического рынка достиг 1,039 млрд долларов США, что на 7% больше, чем в 2013 г.

(рис. 1, данные рассчитаны на основе цен производителя без учета скидок за счет законодательного снижения отпускных цен)

Рост в 2014 г. происходил за счет увеличения объема лидирующего в мире фармацевтического рынка США, который в прошедшем году вырос на 12,5% (при планируемом увеличении на 5–8% ежегодно до 2018 г.). В основе данного роста лежит принятие закона о страховании Affordable Care Act, а также введение новых методов терапии и рост цен. На рынке западноевропейских стран наблюдается вялая динамика из-за очень затяжного выхода из экономического кризиса и жестких мер по урегулированию цен. Фармацевтический рынок Японии показал в 2014 г. незначительный рост в связи с введением 3% надбавки к НДС и достиг уровня около 100 млрд долларов США.

Рис. 1. Динамика развития мирового фармацевтического рынка в 2008–2014 гг., млрд долларов США

Источник: IMS Health, 2014 г.

Локомотивом роста рынка продолжает оставаться 21 страна, входящая в группу «Pharmerging Markets», увеличив свою долю с 24% в 2013 г. до 28% в 2014 г.

Самый динамичный фармацевтический рынок из этой группы — рынок Китая, который вырос в 2014 г. на 13,5%. Этому способствовало существенное улучшение инфраструктуры системы здравоохранения и увеличение числа частных больниц, что расширило доступ населения к лекарственным средствам. Планируется, что до 2018 г. рост китайского фармрынка немного замедлится и остановится на уровне 10–12%, чтобы в 2018 г. достичь 170 млрд долларов США.

Если динамику роста в «Pharmerging Markets» в Латинской Америке определяют генерики и небрендированные препараты, то в развитых странах рост происходит в большей мере за счет инновационных лекарственных средств.

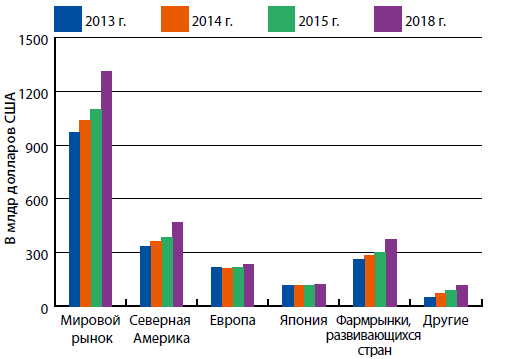

Согласно прогнозам аналитиков, ежегодный прирост в дальнейшем будет составлять не менее 4–7%, следовательно, ожидается, что в 2018 г. объем мирового фармрынка превысит 1,3 трлн долларов США.

Рис. 2. Прогнозируемое развитие мирового фармацевтического рынка и изменение территориального распределения его объемов в 2012–2018 г., млрд долларов США

Источник: IMS Health, 2014 г.

В 2014 г. мы отмечаем самое большое число зарегистрированных новых молекул. Только американское FDA одобрило в прошлом году 41 новый препарат, что является самым высоким показателем с прошлого века и превосходит данные 2013 г. на 41%. При этом статус принципиально нового препарата был присвоен 9 лекарственным средствам по сравнению с 3 — в 2013 г.

Упор в исследованиях делается на те терапевтические группы, которые обладают наибольшим рыночным потенциалом и имеют большие возможности роста (например, сегмент препаратов для применения в онкологии). В 2014 г. здесь были зарегистрированы 4 новые молекулы, а рыночной объем сегмента составил 81 млрд долларов США. Ожидается, что он будет расти ежегодно на 10–12% и достигнет в 2020 г. 153 млрд долларов США, при этом глобальный рынок рецептурных препаратов будет увеличиваться лишь на 5–6%. Среди других сегментов — препараты для лечения сахарного диабета, противовирусные средства, препараты, влияющие на ренин-ангиотензиновую систему, а также препараты для лечения орфанных заболеваний. На рынке продолжают доминировать препараты биологического происхождения, на долю которых в 2014 г. пришлось довольно много регистраций. Продолжается действие таких важнейших рыночных факторов, как:

- Перемещение центра динамики развития рынка на «Pharmerging Markets», что необходимо учитывать в политике территориальной рыночной экспансии.

- Акцент в портфолио компаний на приоритетных направлениях — онкология, вакцины, кардиология, орфанные заболевания.

- Политика систем здравоохранения, направленная на снижение затрат.

- Растущие затраты на разработку и регистрацию новых молекул.

- Переход к персонифицированной терапии, требующий диверсификации продуктового предложения.

- Растущий вес биотехнологического сегмента, разработки которого способствуют развитию персонифицированной терапии.

- Массовое окончание срока патентной защиты синтетических топ-селлеров, так называемый патентный обвал.

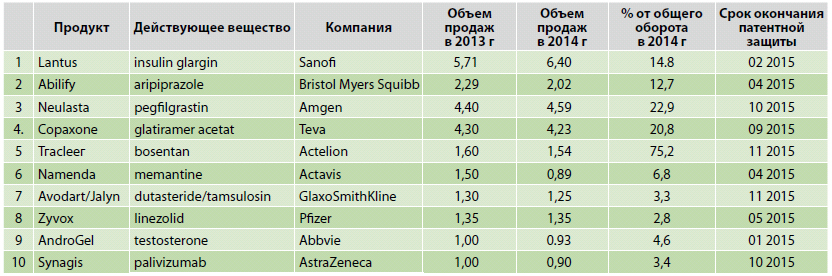

В табл. 1 представлено, какие последствия имеет патентный обвал для хозяйственной деятельности фармацевтических компаний. Только объем продаж 10 ТОП-селлеров составил в 2014 г. 24,1 млрд долларов США.

Таблица 1. Зависимость ведущих компаний от потери патентной защиты

После истечения срока патентной защиты на оригинальный препарат и появления массовой генерической конкуренции возможны следующие сценарии:

– снижение уровня цен на данный препарат до 30–40% исходного уровня в течение нескольких недель;

– уменьшение рыночной доли оригинального препарата до 20–30%.

Следует отметить, что препаратам биотехнологического происхождения по истечении срока патентной защиты немедленная генериковая конкуренция в виде биосимиляров не грозит. Это связано с особенностями лекарственных средств данной группы — отсутствием возможности прямой замены биосимилярами, более настороженным отношением врачей при выписывании данных средств и недостаточной правовой базой в отношении урегулирования обращения препаратов этой группы. Поэтому реальные потери от патентного обвала в 2015 г. эксперты прогнозируют всего на уровне 16 млрд долларов США.

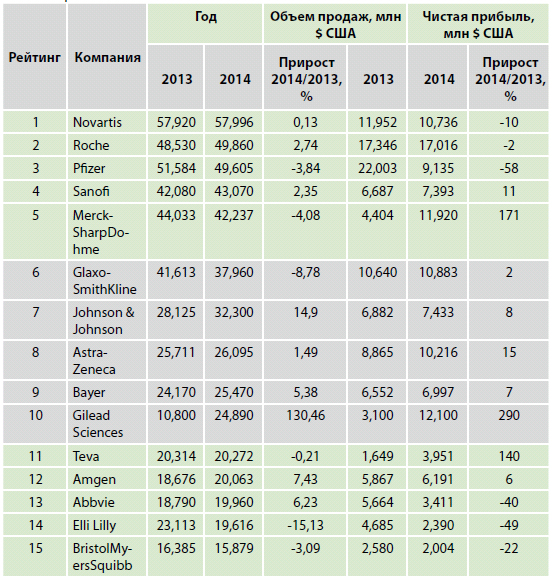

Все названные факторы, конечно, повлияли на общие хозяйственные результаты фармацевтических компаний, достигнутые в 2014 г. (табл. 2).

Таблица 2. Рейтинг ТОП-15 мировых фармацевтических компаний по объему продаж и чистой прибыли в 2014 г.

Источник: годовые отчеты фармацевтических компаний, 2014 г.

Следует отметить, что в данной таблице у компании Johnson&Johnson и Bayer учтены только обороты продаж фармацевтических препаратов.

Анализ результатов хозяйственной деятельности ведущих фармацевтических компаний наглядно демонстрирует, что будущее — за производителями, которые инвестируют значительные средства в разработку инновационных, в частности, биотехнологических, препаратов или не жалеют средств на приобретение инновационных компаний. Если среди лидеров рейтинга произошли только незначительные изменения, то в конце списка ТОП-15 можно наблюдать смену игроков.

Проанализируем подробнее показатели отдельных лидеров

Швейцарская компания Novartis уже второй год возглавляет мировой фармрынок. Несмотря на то, что компания тоже пострадала от патентного обвала (потеряла более 1 млрд долларов США), она смогла показать даже рост продаж. Этого удалось достичь благодаря росту продаж в таких сегментах, как онкологические, офтальмологические лекарственные средства а также продажи генериков производства дочерней компании Sandoz.

Заслуживает внимание сделка обмена активов с британской компанией GSK, свидетельствующая о другом подходе к решению актуальных проблем (подробнее эту тему рассмотрим ниже).

Швейцарский концерн Roche и в 2014 г. увеличил объем продаж в сегментах пульмонологии и онкологии. Оборот только таких препаратов, как Herceptin, Perjeta и Kadcyla, вырос на 20%. Будучи пионером среди мировых лидеров в области биотехнологии (компания Genentech с 90-х годов находится в составе Roche), швейцарцы в 2014 г. приобрели компании Intermune (8,3 млрд долларов США) и Seragon Pharmaceuticals (1,7 млрд долларов США), усилив эти стратегические для компании направления развития. В целом компания сосредоточилась на развитии собственных разработок и инноваций. Наряду с расширением зарегистрированных показаний для существующих блокбастеров компания работает над 7 проектами в области онкологии.

Американская компания Pfizer уже третий год подряд продолжает терять позиции в рейтинге. Пока ей никак не удается компенсировать снижение продаж по бывшим блокбастерам (Lipitor, Viagra, Celebrex), на которые закончился срок патентной защиты. Попытка в 2014 г. выкупить британскую AstraZeneca (восьмую компанию в рейтинге) за 117 млрд долларов США не увенчалась успехом. Однако следует отметить, что американцaм удалось войти в сегмент препаратов для иммунотерапии при онкологических заболеваниях, увеличив оборот онкопрепаратов с 1,9 до 2,2 млрд долларов США. Компания усилила также свои позиции на рынке вакцин, приобретя компанию Baxter. У Pfizer достаточно собственных разработок и денежных ресурсов, чтобы участвовать в гонке за лидерство.

Французской компании Sanofi в течение нескольких лет сложно демонстрировать рост показателей. До сих пор препараты Lantus, Plavix и Lovenox составляют значительную часть продаж компании. Новый базальный инсулин Toujeo призван частично компенсировать развивающуюся конкуренцию для Lantus в виде биосимилярного генерика.

В 2014 г. к этому добавились еще разногласия, возникшие в руководстве компании по вопросам стратегического развития. В марте 2015 г. на пост руководителя был назначен г-н Brandicourt, бывший управляющий, директор Bayer Healthcare.

Компания Merck & Co. в 2009 г. приобрела Schering Plough и вошла в элиту мировой фармы. Такой шаг позволил увеличить оборот и достичь в 2011 г. 27,4 млрд долларов США. Однако с тех пор в Merck наблюдается стагнация или, как в 2014 г., снижение оборота (-4%). Причиной этого является истечение срока патентной защиты на противоастматический препарат Singulair, а также серьезные просчеты в сфере НИОКР, где американская компания Gilead опередила Merck по выводу на рынок препаратов для лечения гепатита С.

Merck старается вернуться на путь роста с помощью приобретения компаний Cubist и Idenix (9,5 млрд долларов и 3,8 млрд долларов США соответственно) и выведения 6 новых субстанций на рынок.

2014 г. оказался не самым успешным для британской компании GlaxoSmithKline — продажи упали почти на 9%. Это обусловлено снижением продаж на американском рынке (-10%). Именно онкологическое направление, показавшее в США рост на 41%, попало в марте 2014 г. под обменную сделку с рыночным лидером Novartis. Glaxo получил в обмен бизнес вакцин, став мировым лидером. Наряду с этим оба гиганта создали совместную компанию по безрецептурным препаратам и изделиям медицинского назначения. Идею превратить большое ассортиментное предложение в большие продажи нужно сейчас доказывать на деле.

Британской компании AstraZeneca пришлось в 2014 г. дать отпор попытке покупки ее Pfizer. AstraZeneca также коснулись проблемы патентного обвала по препаратам Nexium и Crestor. В 2014 г. компания росла за счет повышения продаж на развивающихся рынках (12%) и увеличения продаж в сегментах «сахарный диабет» (139%) и «респираторные заболевания». Антиагрегантный препарат Brilinta (Ticracelor) демонстрировал рост продаж на 70% по сравнению с 2013 г. AstraZeneca сделала упор на собственный рост и вложила средства в разработку препаратов для кардиологии, диабетологии и пульмонологии.

Фармацевтическое направление Bayer Healthcare все больше становится ключевым для немецкого концерна Bayer. По уже озвученным планам, Bayer собирается продать свой бизнес-юнит MaterialScience и фокусируется на фармацевтическом и аграрном бизнесе. В сфере фармацевтики компания развивает свой инновационный и безрецептурный бизнес. В 2014 г. она вывела на рынок 5 новых субстанций, которые внесли 2,9 млн евро в оборот концерна. С приобретением безрецептурного ассортимента компании MSD Bayer продолжает свое развитие к одной из ведущих компаний в этом секторе рынка.

Gilead — компания года. Американская компания в 2014 г. буквально ворвалась в первую двадцатку мировой фармы. Oборот только двух препаратов, а именно, противовирусных Sovaldi (sofosbuvir) и Harvoni (Ledipasvir+Sofosbuvir), увеличился с 1,7 млрд долларов в 2013 г. до 12,4 млрд долларов США в 2014 г. Наверное, только компания из ряда биотехнологических могла бы демонстрировать рост на 130% в течение 12 мес. Медицинские страховые компании оспаривают высокие затраты на лечение гепатита С именно препаратами Sovaldi и Harvoni. Gilead опровергает все возражения, аргументируя тем, что полное излечение больных достигает 90% и профиль побочных эффектов у данных ЛС в несколько раз лучше для больных в сравнении с традиционной терапией интерфероном. У Gilead достаточно потенциала, чтобы и в дальнейшем показывать хороший рост.

Израильская компания Teva — неоспоримый лидер среди производителей генериков — всегда отличилась своими амбициями. На днях было объявлено о планах приобретения ими американской генерической компании Mylan за 40 млрд долларов США. Этой инициативой Teva, по-видимому, намеревается, с одной стороны, снять напряжение для своего ТОП-селлера препарта Copaxone, которому грозит генерическая конкуренция от такого же Mylan, а с другой — усилить позиции по производству генериков среди таких конкурентов, как Sandoz, Actavis, Mylan, Hospira, STADA, Sanofi Winthrop и Ranbaxy. Позволит ли такая агрессивная стратегия преодолеть стагнацию продаж, покажет время.

Все компании предпринимают усилия для смягчения воздействия внешних факторов и защиты своей рыночной доли. Цифры свидетельствуют, что только компании, сделавшие упор на инвестирование в инновационные разработки и новые методы лечения, сумеют удержать и даже усилить рыночные позиции.

Уве Штёр, региональный директор

по Северной и Восточной Европе

фармацевтической компании

Klosterfrau Healthcare Group, Германия

Продолжение следует

“Фармацевт Практик” #06′ 2015

{kind=link}