Мировой фармацевтический рынок в 2014 году: гонка продолжается (окончание)

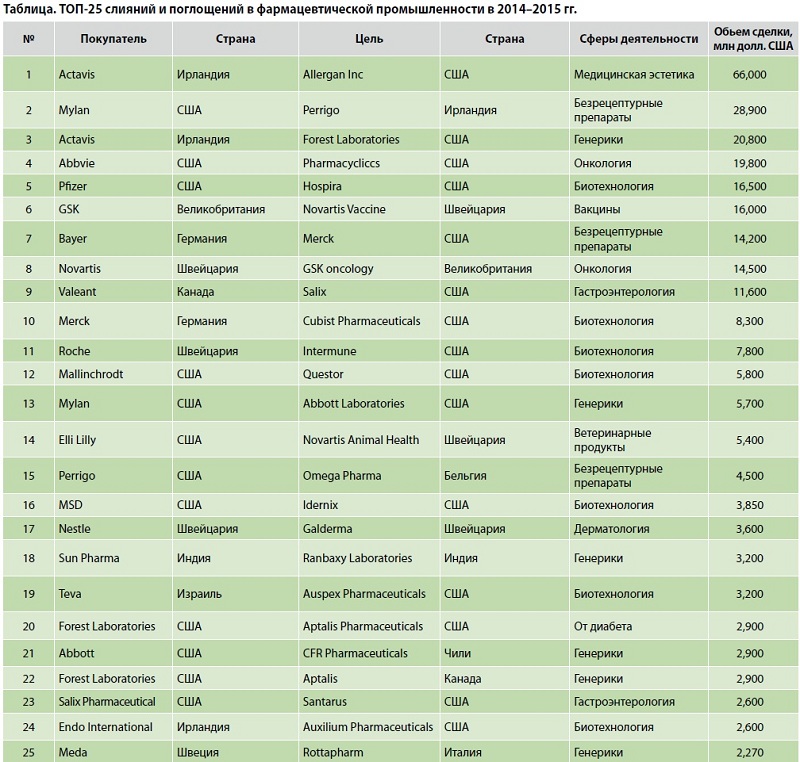

В 2014 г. продолжилась тенденция к консолидации отрасли. По данным аналитической компании EvaluatePharma, в течение 2014 г. было заключено 182 сделки. Их совокупная стоимость составила 212 млрд долл. США, что на 14% больше, чем в 2013 г. (таблица)

Уве Штёр

Как в 2014, так и в начале 2015 г. фармацевтическая промышленность оказалась одной из самых активных отраслей мирового хозяйства в области слияний и поглощений. Уже в течение 2015 г. были завершены 15 сделок объемом свыше 1 млрд долл. США. Это объясняется тем, что в фармацевтической отрасли основное имущество — это не материальные фонды (заводы, оборудование), а интеллектуальная собственность (патенты, регистрация и бренды). Именно такие фонды обладают высокой мобильностью и предоставляют широкие возможности для достижения большой экономии в секторах администрирования, маркетинга и продаж в случае завершения сделок.

Анализируя сделки, можно выделить два основных направления:

1. Консолидация в секторе средних компаний, которые приобретают друг друга.

2. Структурная перестройка в секторе крупных лидеров отрасли, что ведет:

- к выделению отдельных бизнес-сегментов в отдельные компании (как в области ветеринарии);

- к точечным проибретениям для усиления данного бизнес-сегмента (например, в области биотехнологии, онкологии или производства вакцин);

- к слиянию отдельных бизнес-сегментов (безрецептурные препараты).

Иллюстрируем данные выводы конкретными примерами. Недавно завершилась самая большая сделка за последние годы. Ирландская компания Actavis прибрела за сумму 66 млрд долл. США американскую компанию Allergan Inc., которая является разработчиком известного препарата Botox. Поражает масштаб данной трансакции. Компанию, по всей видимости, будут формировать под названием Allergan Inc. с совместным оборотом около 23 млрд долл. США, что является заявкой на вхождение в первую десятку мировой фармы. Управляющий директор компании Actavis г-н Brenton Saunders охарактеризовал данную сделку следующим образом: «Объединение компании Actavis с Allergan создает своеобразную глобальную фармацевтическую компанию, являющуюся лидером в сфере новой модели бизнеса — Растущая Фарма».

Президент новой компании г-н Saunders назвал ключевые преимущества новой компании:

- Лидерство в отдельных сегментах рынка (Allergan Inc.) — офтальмология, неврология, медицинская эстетика, дерматология, пластическая хиругия, урология, гастроэнтерология и женское здоровье.

- Лидерство в области производства и реализации генерических препаратов.

- Присутсвие на основных мировых фармацевтических рынках (более 100) в главных сегментах.

- Большой запас новых разработок в перспективных направлениях.

- Опытный и профессиональный руководящий состав менеджеров.

Безусловно, названные факторы оправдывают правильность и целесообразность данной сделки. О том, станет ли эта трансакция новой моделью бизнеса, у автора статьи имеется свое мнение. По крайней мере, необходимо отметить ряд фактов, которые не были озвучены на разных торжественных мероприятиях по случаю заключения данной сделки.

- Это вторая крупная сделка, совершенная Actavis в течение одного года (в 2014 г. была приобретена также компания Forest Laboratories за 25 млрд долл. США). Если добавить к этому приобретение ирландской Warner Chilcott в 2013 г. за 8,5 млрд долларов США, то общая внешняя задолженность компании Actavis выросла до 45 млрд долл. США.

- На сегодняшний день задолженность компании превышает в 4 раза показатель оперативного дохода. К 2016 г. г-н Saunders поставил перед собой цель снизить этот показатель 3:1. Для этого в 2016 г. новая компания должна будет заработать прибыль в размере 8 млрд долл. США.

Рост за счет обширного кредитования инвестиционных банков — новая модель развития отрасли. Поживем, увидим. Мнение автора разделяют и ТОП-менеджеры ведущих фармацевтических компаний, в частности, председатель совета директоров французской компании Sanofi г-н Вайнберг. Он заявил: «Мы считаем, что в современной гонке слияний и поглощений цены на активы слишком высокие. Sanofi сделала выбор в пользу сбалансированной стратегии инновации и диверсификации». Управляющий директор немецкой компании Boehringer Ingelheim г-н Barner выражает свой скептицизм следующим образом: «Что действительно важно, это собственное исследование, разработка и органический рост. Рост за счет внешних факторов таит в себе очень много рисков».

Таблица. ТОП-25 слияний и поглощений в фармацевтической промышленности в 2014–2015 гг.

Источник: Handelsblatt ,Pharma im Rausch der Fusionen, 10-12.04.2015

Несмотря на скепсис, процесс слияний и поглощений продолжает набирать обороты. Как только американская компания Mylan собралась выкупить ирландскую Perrigo, генерический гигант Teva тут же вышел на рынок с предложением о приобретении Mylan за 40 млрд долларов США.

Такую же активность в сфере слияний и поглощений проявляет в этой лиге канадская компания Valeant, которая после крупных приобретений в 2013–2014 гг. и небольшой паузы с выкупом Salix Pharmaceuticals усиливает свои позиции в области гастроэнтерологии. Скорее всего, главным движущим мотивом такой агрессивной политики является желание оказаться потенциальным покупателем, а не объектом приобретения.

Швейцарская компания Novartis и британская — GlaxoSmithKline решились на другой подход к решению актуальных проблем: они договорились об обменной сделке. В рамках мультимиллиардной сделки Novartis передала свой ассортимент вакцин (за исключением антигриппозных) компании GlaxoSmithKline, получив взамен онкологические препараты. В дополнение к этому Novartis и GlaxoSmithKline объединили свои безрецептурные активы в новую совместную компанию. Г-н Joe Jimenez, управляющий директор компании Novartis, на годовом митинге Европейской Ассоциации производителей средств самолечения высказался следующим образом: «Анализируя, где мы сильны, а где хотелось бы быть сильнее, какие активы мы имеем и какими из них другие компании могли бы пользоваться более эффективно, мы пришли к выводу, что целесообразнее фокусироваться на бизнес-сегментах, где у нас есть глобальный охват и инновационная сила для успеха. После объединения с GSK OTC мы создали компанию с оборотом 10 млрд долларов США, с широким ассортиментом и географическим охватом, лидирующими позициями в некоторых товарных категориях».

Совместная компания Novartis и GSK, которая держит 63,5% акций, обладает 19 брендами, имеет оборот более 100 млн долларов США и занимает лидирующие позиции по многим товарным категориям на 36 рынках мира.

Есть еще один стратегический прием — целенаправленное приобретение тщательно избранного субъекта в целях достижения лидирующей позиции в определенных сегментах фармацевтического рынка. В качестве примера можно привести немецкий концерн Bayer, который в 2013 г. использовал любые, даже небольшие возможности для приобретения компаний (покупка немецкой Steigerwald). В 2014 г. компания не уступила крупным игрокам и купила за 14,2 млрд долларов США безрецептурный отдел американской компании MSD. Таким образом, немецкий Bayer занял после новой совместной компании Novartis GlaxoSmithKlineBeecham второе место в глобальном масштабе, опередив американский Johnson&Johnson именно в данном сегменте рынка.

Резюме

Динамика фармацевтического рынка в 2014 г. основывалась на введении более широкой базы страховой медицины на фармацевтическом рынке США и на продолжающемся росте на Pharmerging Markets. Именно эти рынки и введение новых дорогостоящих препаратов будут и до 2018 г. основными драйверами динамики мирового фармрынка, который и впредь останется одним из самых динамичных.

Определены и продуктовые сегменты, которые будут двигать рынок вперед:

- альтернативные терапии и препараты для лечения онкологических заболеваний;

- альтернативные терапии и препараты для лечения вирусных и других инфекционных заболеваний;

- альтернативные формы профилактической защиты и вакцинации;

- геномодулирующие схемы лечения;

- лечение орфанных заболеваний;

- ранняя диагностика заболеваний.

Лидеры фармацевтического рынка продолжают приспосабливаться к меняющимся внешним условиям:

- занимают новые рынки;

- усиливают потенциальные рыночные сегменты;

- увеличивают размер бизнеса;

- фокусируются на определенных сегментах рынка;

- выделяют нестратегические направления;

- продают неприбыльные или нестратегические активы.

Общие проблемы, с которыми придется справиться игроками рынка, по существу не сильно изменились. Если речь идет о консолидации в отрасли, то можно выделить две тенденции:

- Средние компании стремятся к увеличению своего размера, чтобы усложнить возможность покупки их собственного бизнеса.

- Лидеры фармацевтического рынка фокусируются на сегментах рынка, имеющих высокий потенциал, а также тех, где их позиции наиболее сильны. При этом они осуществляют целевые покупки, обменивают ассортимент целых направлений или даже объединяют сегменты во вновь созданные совместные компании.

Какие общие черты проявляются в процессе слияний и поглощений?

- Не величина, а быстрота действий и принятия решений, внедрение новых, неординарных идей, динамика развития и агрессивность определяют сейчас хозяйственный успех фармацевтических компаний.

- Наблюдается тенденция к созданию крупных компаний, действующих в глобальном масштабе и специализирующихся на сегментах рынка с высоким потенциалом.

- Заканчивается век монополии синтетических блокбастеров крупных транснациональных компаний.

- Будущее за узкоспециализированными высокотехнологическими, инновационными препаратами, которые разрабатываются в тесном сотрудничестве с научными учреждениями, медицинскими университетами и маленькими стартап-компаниями.

- Идет процесс фокусирования на сегментах рынка, имеющих высокий потенциал — онкология, производство вакцин, медицинская эстетика, пластическая хирургия, дерматология, гастроэнтерология, нейрология и женское здоровье.

- Можно увидеть также процесс горизонтальной и вертикальной диверсификации бизнеса и освоения таких секторов, как диагностика, медицинская техника, разработка и производство генериков, безрецептурных препаратов, а также технологий, поддерживающих здоровый образ жизни.

С учетом того факта, что в сегодняшнем мире достаточно капитала, который нуждается в прибыльном вложении, можно смело предположить, что гонка за свободные и привлекательные активы в 2015 г. продолжится.

Уве Штёр,

региональный директор по Северной и Восточной Европе

фармацевтической компании

Klosterfrau Healthcare Group, Германия

“Фармацевт Практик” #7-8′ 2015

- https://fp.com.ua/articles/mirovoy-farmatsevticheskiy-ryinok-v-2014-godu-gonka-prodolzhaetsya-okonchanie/){kind=link}