Оценка перспектив розничного товарооборота в 2019 г.

Мы уже писали, что всех представителей фармацевтической розницы ждут непростые времена. В этой статье речь пойдет об аптечных продажах и оценке перспектив розничного товарооборота на текущий год. Сразу хочу подчеркнуть, что негативные тенденции существовали еще в конце 2018 г. На фоне активного роста рынка в прошлом году прогнозы казались несколько неожиданными, поэтому мы посчитали наиболее правильной тактику «наблюдения за пациентом». Но І квартал только подтвердил наши опасения. Он идеально «вписался» в ту картину, которая вырисовывалась по данным анализа продаж в конце 2018 — начале 2019 г., то есть худшие опасения подтвердились. Не будем больше нагнетать страсти, а обратимся к цифрам

Давайте посчитаем «в столбик»

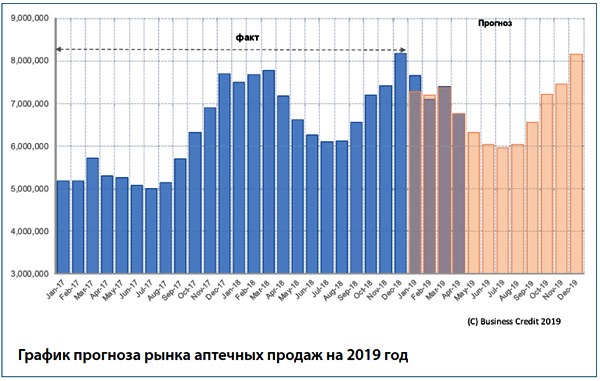

Итак, сначала рассмотрим простейшие проектировки. Из регулярной рутинной аналитической работы нам известно, что за последние 10 лет среднегодовая доходность в сегменте розничных продаж составляет 17,95% при GSD (Geometric Standard Deviation) 7,26%. А это означает, что на основании самых простых методик бизнес-оценки можно предположить, что средняя доходность розничных продаж в 2019 г. составит 17% и с вероятностью 67% будет находиться в диапазоне от 11 до 25%. Но при анализе прогноза продаж на 2019 г. с помощью гораздо более сложных методов оценки представляются одна хуже другой. Самым оптимальным значением была оценка ожидаемого прироста годового дохода на уровне 6–7% (график). Прогноз был сделан еще в декабре 2018 г.

Поскольку сегодня у нас есть возможность сравнить, насколько мы были точны в оценках (по крайней мере в рамках уже имеющихся данных за январь — апрель 2019 г.), на графике выделена область факт vs прогноз в виде двух наложенных одна на другую диаграмм. Как видим, на январь прогноз был более пессимистичным и оказался меньше фактического на 5%. В остальных месяцах отклонение факт vs прогноз было менее 1%.

Черная утка лучше черного лебедя

Причина падения рынка кроется, на наш взгляд, в совокупности нескольких факторов как политического, так и экономического характера. Во-первых, незримо чувствуется «рука регулятора». Во-вторых, исходя из политической целесообразности, затормозился рост административно-регулируемых тарифов. Начало предвыборной гонки ознаменовалось постепенной гибернацией всех экономико-финансовых направлений, прямо или косвенно приводящих к росту тарифов и размера заработной платы.

Предвыборная истерия в масс-медиа, начатая еще осенью, существенно сказалась на поведении покупателей, вследствие чего начала меняться структура потребительского спроса (по данным І квартала). Также нельзя сбрасывать со счетов «тайный ход карты» — инфляцию на уровне 6,3% в конце 2019 г., прогнозируемой НБУ. Это хорошо, но дополнительно «зажмет в тиски» товарооборот.

В НБУ отметили, что снижение инфляции будет обеспечивать жесткая монетарная и сдержанная фискальная политика правительства. Также замедлению инфляции будут способствовать низкая волатильность курса гривны и умеренные темпы роста цен на импортируемые товары, в том числе энергоносители и продовольствие.

Те участники рынка…, которые, учитывая опыт прошлых лет, взяли на себя или своих партнеров повышенные обязательства по плану продаж, будут серьезно разочарованы. Им надо готовиться не к положительным, а к отрицательным значениям прироста продаж

Неизменным остается также прогноз роста в отношении реального ВВП. После ускорения в 2018 г. замедление роста экономики прогнозируется до 2,5%. Собственно, это мы и видим в настоящее время. То, что вышеперечисленные факторы скажутся на объемах розничного товарооборота в нынешнем году, не вызывает никакого сомнения.

Ведущими драйверами в этом процессе будут: снижение потребительского спроса, переориентация покупателей аптечной продукции на менее дорогие товарные позиции (покупательский пессимизм), что приведет и уже приводит к изменению структуры потребления; ужесточение рыночной конкуренции не только между товарами, но и между целыми товарными категориями.

Результатом конкуренции станет снижение или замораживание розничных цен, а также изменение структуры ассортимента. Высокая ассортиментная турбулентность возникнет в тех товарных группах, где с регуляторной точки зрения упрощена процедура попадания на полку.

Жесткий контроль в части цен на лекарственные средства со стороны контролирующих органов существенно ускорит реакцию аптечного ритейла на поиски путей повышения прибыли, а, следовательно, и менее консервативный подход в части экспериментов с разными товарными категориями, в которых можно значительно наращивать потенциал для прибыли предприятия. В некоторых товарных категориях, по нашим прогнозам, ожидается активное наращивание товарооборота (их подробное описание выходит за рамки данной статьи). Успешными будут те, кто регулярно изучает свой и конкурентный рынок и находит инсайты, способные принести дополнительную прибыль.

…Для получения наибольший валовой прибыли игроки рынка будут проводить эксперименты с ценами и со структурой товарного портфеля именно в тех категориях товаров, на которые не распространяется ценовой контроль

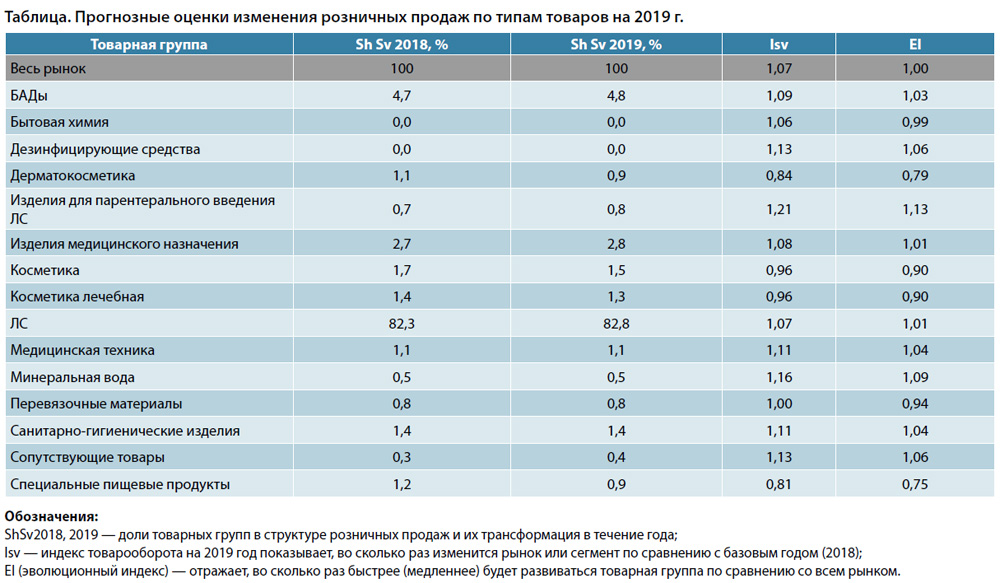

Конечно же, данная ситуация коснется (и уже коснулась) не только сегмента ритейла, но и производителей и дистрибьюторов. Те участники рынка (а их, по нашим данным, достаточно много), которые, учитывая опыт прошлых лет, взяли на себя или своих партнеров повышенные обязательства по плану продаж, будут серьезно разочарованы. Им надо готовиться не к положительным, а к отрицательным значениям прироста продаж. Для того чтобы детальнее увидеть процесс изменений, которые ожидаются в текущем году, рассмотрим прогнозные оценки с позиций товарных категорий (по типам товаров в нотации компании «Бизнес Кредит»). Основным драйвером аптечных продаж, по понятным причинам, будет сегмент Лекарственных средств. Рост данной группы, по сравнению с предыдущим годом, ожидается около 6% (таблица). При этом львиная доля финансового позитива в структуре роста будет принадлежать рецептурным лекарственным средствам (Rx группа). Безрецептурные препараты (ОТС группа) покажут более низкую динамику. Прирост товарооборота здесь будет в нынешнем году ниже Rx на 3–5%.

Оценивая изменения на рынке, отметим, что быстрее рынка будут развиваться такие категории, как БАДы, Дезинфицирующие средства, Изделия для парентерального введения ЛС, Медицинская техника, Минеральная вода, Санитарно-гигиенические изделия. Снижение товарооборота ожидается в категориях Дерматокосметика и Косметика. Не углубляясь в причины, следует заметить, что это будет происходить за счет роста ценовой конкуренции с тенденцией к снижению средневзвешенной цены упаковки на фоне небольшого снижения спроса. Внимание! Это следует понимать не как удешевление продукции, а как изменение структуры потребительского спроса. Другими словами, покупатели будут отдавать предпочтение более дешевым позициям (даже среди дорогих) на фоне небольшого роста цен.

Как отмечалось в предыдущих публикациях, для получения наибольший валовой прибыли игроки рынка будут проводить эксперименты с ценами и со структурой товарного портфеля именно в тех категориях товаров, на которые не распространяется ценовой контроль. В этом могут оказать профессиональную помощь сотрудники компании «Бизнес Кредит», помогая в выборе оптимальной стратегии при компоновке товарного портфеля на принципах риск/доходность.

При этом хочу отметить, что эти процессы будут происходить на фоне политической чехарды в течение всего года. Телевизор будет находиться в состоянии войны с человеческим разумом, холодильником и кошельком потребителя. Люди будут ждать завершения шоу, их будут пугать, они будут верить, а это скажется на выборе при совершении покупки.

Если в развитии государства начнется откат от ранее намеченного курса, то прогноз рынка уйдет в отрицательные значения.

Но есть и хорошая новость

В данной статье я не дал прогнозы на 2020 г. Они гораздо лучше представленных выше, но при условии, что внутренняя и внешняя политика сохранится в рамках ранее сформированного курса развития страны.

Настраиваемся на лучшее. И «Бизнес Кредит» вам в помощь!

Сергей Еременко

“Фармацевт Практик” #6′ 2019

{kind=link}