Держава стає потужним гравцем на фармацевтичному ринку країни

У далеких 90-х, в період набуття незалежності, на території України було понад 100 фармацевтичних виробників. Поряд з маленькими фармацевтичними фабриками потребу Радянського Союзу в лікарських засобах (ЛЗ) задовольняли такі гіганти, як «Дарниця», «Фармак», «Київмедпрепарат» та «Київський вітамінний завод». Дефіциту ліків країна не відчувала.

Основним пріоритетним завданням держави на майже два десятиліття стала якість лікарських засобів

Ірина Горлова

Курс на обов’язковість дотримання GMP-стандартів виробництва, який підтримали вітчизняні виробники, став основним у фармацевтичній галузі на багато років. Було вкладено мільйони доларів в навчання персоналу, переоснащення та сертифікацію виробництва. Завдяки цим багаторічним зусиллям держави та основних гравців галузі Україну було прийнято в міжнародну організацію зі співпраці фармацевтичних інспекцій PIC/S, до якої входять фармацевтичні інспекції 52 країн світу. Серед пострадянських країн Україна єдина, що пройшла десятирічний шлях погодження, внесення змін до законодавства та виробництва і була прийнята в організацію в 2011 р.

Прийняття в PIC/S має декілька переваг для країни. По-перше, визнання відповідності української регуляторної системи світовим стандартам (GMP, принципи інспектування, структура інспекторату, кваліфікація інспекторів, навчання, форми звітів та інші документи, які гармонізовані в рамках цієї організації). По-друге, після вступу в PIC/S взаємодія національного уповноваженого органу з інспектуючими органами інших країн виходить на новий рівень обміну інформацією, уніфікації стандартів, взаємного визнання інспекцій.

Упродовж цих двох десятиліть участь держави в лікарському забезпеченні лікувального процесу зводилися в основному до компенсації вартості інсулінів та забезпечення мінімального обсягу ЛЗ і товарів медичного призначення для стаціонарного лікування. При цьому під лімітовану компенсацію амбулаторного лікування підпадали тільки певні групи населення: діти віком до 3 років, учасники ВВВ та інваліди ліквідації наслідків Чорнобильської катастрофи.

Сьогодні участь держави набагато потужніша, вона має декілька складових (напрямків) її участі в компенсації вартості ЛЗ і товарів медичного призначення.

Перший вектор — компенсація вартості амбулаторного лікування пацієнтів, реімбурсація

Перший пілотний проект з регулювання цін та часткової компенсації вартості амбулаторного лікування пацієнтів з артеріальною гіпертензією було запущено ще в червні 2012 р. Під нього підпадали ЛЗ 7 міжнародних непатентованих назв. Це була перша спроба започаткування системи компенсації вартості амбулаторного лікування/реімбурсації.

Впровадження першого етапу реімбурсації стартувало в квітні 2017 р. у вигляді програми «Доступні ліки» (https://liky.gov.ua). Держава повністю або частково компенсує вартість ЛЗ для амбулаторного лікування пацієнтів із серцево-судинними захворюваннями, бронхіальною астмою та цукровим діабетом 2-го типу. До переліку включено 23 молекули та більш, ніж 200 ЛЗ. У цій програмі бере участь більше третини аптек країни, з квітня 2019 р. запроваджено систему електронного рецепта. У 2018 р. на компенсацію вартості ЛЗ за програмою «Доступні ліки» було виділено близько 1 млрд грн.

Завдяки цій програмі споживання окремих молекул (в таблетках), що входять до Переліку, збільшилось в декілька разів (клопідогрель, метформін, гліклазид, симвастатин). Програму запровадили майже одночасно з медичною реформою, яка трансформує первинну ланку медичного забезпечення. Завдяки системній роботі значно збільшилася кількість пацієнтів, які звернулися до лікаря з метою діагностики і яким було виписано рецепти на отримання безкоштовних препаратів. Відбувся перерозподіл ринку в цих молекулах та класах. Окремі виробники суттєво знизили ціни, що дозволило їм увійти до категорії 100% компенсації вартості препаратів. Такі кроки сприяли значному збільшенню обсягу продажів ЛЗ виробництва компанії та зниженню вартості добової дози ліків (DDD — defined daily dosage).

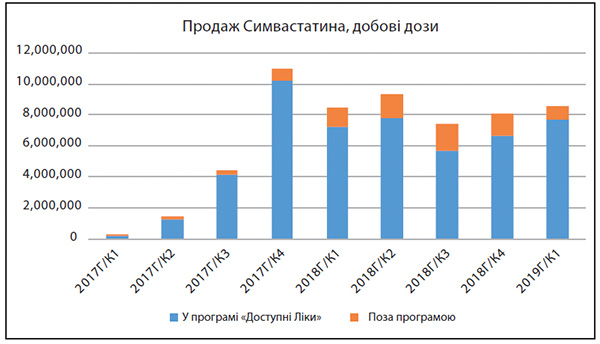

На прикладі симвастатину продемонструємо основні тенденції в сегменті реімбурсації.

Симвастатин було включено до програми «Доступні ліки» в квітні 2017 р. За 2016 р. на ринку України було продано 1,1 млн добових доз. Із введенням програми обсяг продажів за 2017 р. збільшився до 17 млн, у 2018 р. — до 33 млн добових доз.

На полицях аптек представлено 17 продуктів різних виробників, 7 з яких входять до програми «Доступні ліки». З них симвастатин виробництва компанії «Алколоїд» входить до групи 100% компенсації. Симвастатини виробництва компаній «Ауробіндо», «КРКА» та «Здоров’я» відшкодовуються державою в сумі 75% від вартості. При цьому суттєво зменшилася частка препаратів, які не беруть участі в програмі «Доступні діки».

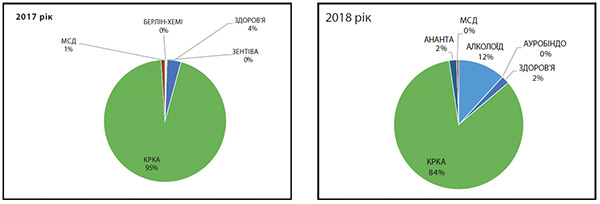

За час дії проекту на ринок вийшли компанії «Алколоїд» та «Ауробіндо», а залишили його «Берлін-Хемі» та «Зентіва».

У даному сегменті розклад сил суттєво змінився: за рік компанія «Алколоїд» завоювала частку ринку обсягом 12% на фоні зростання сегмента вдвічі в добовій дозі та на 50% — в грошовому вимірі.

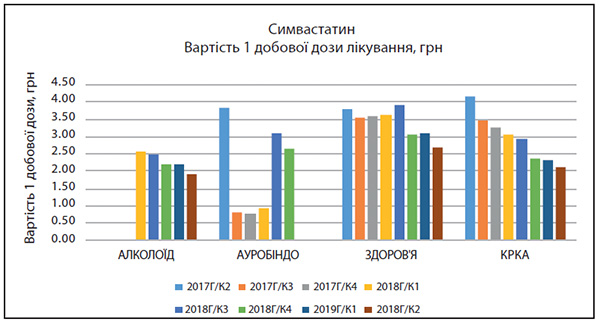

Розподіл ринку Симвастатину в добових дозах. При цьому доволі цікава картина щодо добових доз, вартість яких продовжує знижуватись.

Як видно з графіка, динаміка вартості добових доз знижується. Компанія «КРКА» зменшила вартість добової дози вдвічі, майже до такої — компанії «Алколоїд» у І кварталі 2019 р.

Отже, введення програми реімбурсації та поява платника в особі держави сприяють суттєвому зростанню самого сегмента, перерозподілу в його середині та значному зниженню ціни для кінцевого споживача. Поки що вплив сегмента реімбурсації на розвиток ринку незначний, оскільки сам сегмент ще невеликий. Його частка в грошовому вимірі становить 2,2% і майже 5% — в натуральному (в стандартних упаковках — ампулах, таблетках тощо).

Подальший розвиток програми реімбурсації «Доступні ліки» одночасно з наступними кроками медичної реформи (впровадження безкоштовної діагностики та електронного рецепта) сприятиме збільшенню кількості пацієнтів, які відвідують лікаря, підвищенню рівня діагностики хвороб та збільшенню числа виписаних рецептів. Пацієнт, отримуючи безкоштовні або частково компенсовані державою ЛЗ, має змогу витратити зекономлені кошти на інші препарати для лікування чи профілактики.

Отже, подальше реформування галузі та впровадження медичної реформи є і буде значущим драйвером фармацевтичного ринку країни.

Другий вектор — централізована закупівля лікарських засобів і товарів медичного призначення для терапії в умовах стаціонару та амбулаторного лікування

Традиційно централізовано закуповували дороговартісні ЛЗ для лікування пацієнтів з онкологічними захворюваннями, туберкульозом, ВІЛ/СНІД, а також здійснювали закупівлю вакцин тощо.

Важливою для реформування галузі стала передача централізованих закупівель міжнародним агенціям Crown Agency, UNDP і UNFPA. Рішення про таку передачу було прийнято в 2015 р., а впроваджено — з 2016 р. Закуповують ліки від туберкульозу, ВІЛ/СНІД, фактори згортання, препарати для лікування онкологічних недуг. До переліку входить близько 200 молекул за 40 напрямками закупівель (видами захворювань). Контракти з постачальниками передбачали суттєві терміни передоплати (24 міс в 2016 р., 18 міс у 2017, 12 міс у 2018–2019 рр). Тому графіки поставки ЛЗ змістилися і масово припали на кінець 2018 — початок 2019 р. Наприклад, поставки в І кварталі 2019 р. склали 2 млрд грн, що майже дорівнює всій сумі поставок у 2016 р.

У таблиці наведено дані щодо централізованих закупівель (за фактом постачання ЛЗ і виробів медичного призначення).

Слід зазначити, що протягом останніх двох років держава централізовано закуповувала товари медичного призначення: діагностичні набори, стенти, системи для кардіостимуляції, ендопротези тощо.

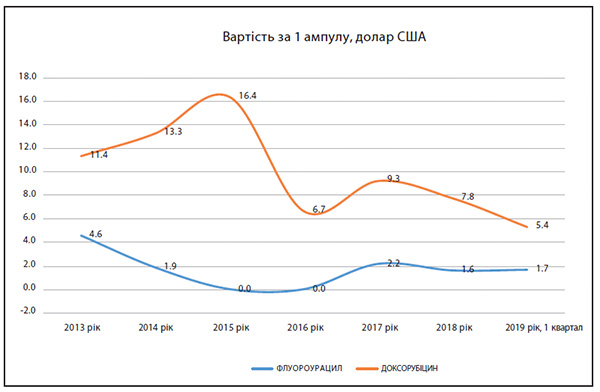

За деякими позиціями можна відмітити суттєве зниження ціни за одну упаковку ЛЗ. Так, наприклад, вартість однієї ампули доксорубіцину і флуороурацилу знизилась вдвічі. При цьому кількість закуплених ампул збільшилась.

Сума закупівель (за фактом поставки) за минулий рік становила майже 5 млрд грн (4,8), а за І квартал 2019 р. — близко 2 млрд грн.

Згідно з інформацією, що надійшла від аптечних мереж, які спеціалізуються на роздрібному постачанні ЛЗ для лікування онкологічних захворювань, попит на ці ліки значно скоротився з початку року, оскільки пацієнти отримали їх безкоштовно.

Третій вектор постачання ліків за кошт держави — система закупівлі лікарських засобів і товарів медичного призначення лікувальних інституцій через систему Prozorro (тендери та допорогові процедури закупівлі)

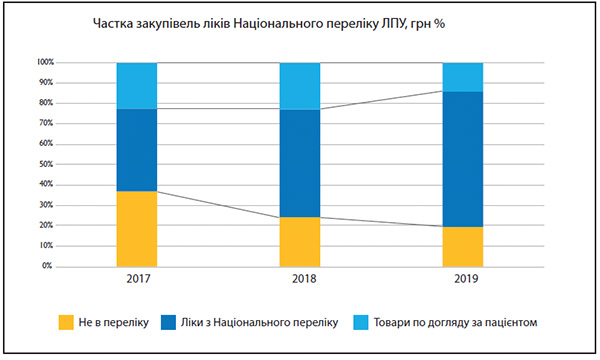

Сума закупівель за 2018 р. склала 3 млрд, за І квартал 2019 р. — 1 млрд грн. З 1 січня 2018 р. держава впровадила Національний перелік лікарських засобів, який є пріоритетним при закупівлі їх лікарняною установою. Лікарні визначили потребу в ліках з Національного переліку та зобов’язані її задовольнити в першу чергу. Вони, як і раніше, мають право на закупівлю будь-яких ЛЗ поза Переліком у тому разі, якщо потреба в ліках з Національного переліку є задоволеною.

Національний перелік основних лікарських засобів в Україні ґрунтується на 19-му виданні Базового переліку основних лікарських засобів, рекомендованих Всесвітньою організацією охорони здоров’я. Його було адаптовано Експертним комітетом з відбору та використання основних лікарських засобів з урахуванням пріоритетних хвороб, захворювань та станів, які були визначені та затверджені Експертним комітетом на підставі основних критеріїв: популяційних (епідеміологічних) показників в Україні та показників тягаря хвороб. ЛЗ включені до Національного переліку за міжнародними непатентованими назвами (427 молекул), зареєстровані та не зареєстровані в Україні.

Частка закупівель ЛЗ з Національного переліку серед усіх закупівель ЛПУ значно збільшилась і згідно з даними за І квартал 2019 р. становила 66% від суми всіх закупівель порівняно з 55% у 2018 р.

Четвертий вектор закупівель — через систему регіональних субвенцій (закупівлі обласних та місцевих відділів охорони здоров’я), які також здійснюються через систему Prozorro

Сума закупівель за цим каналом становила 270 млн у 2018 р. та 40 млн — у 2019. Важливість каналу значно знизилась у 2016 р., коли обсяг закупівель за регіональними субвенціями становив 1,2 млрд. З 2017 р. інсуліни, які закуповувались за кошт регіональних субвенцій та потім розподілялися між пацієнтами, було перенесено безпосередньо в аптеки згідно з принципом «гроші йдуть за пацієнтом».

За цей рахунок у 2018 р. здійснювались додаткові (до централізованих) закупівлі вартісних ЛЗ для лікування онкологічних захворювань, антитромботичних препаратів та антибіотиків.

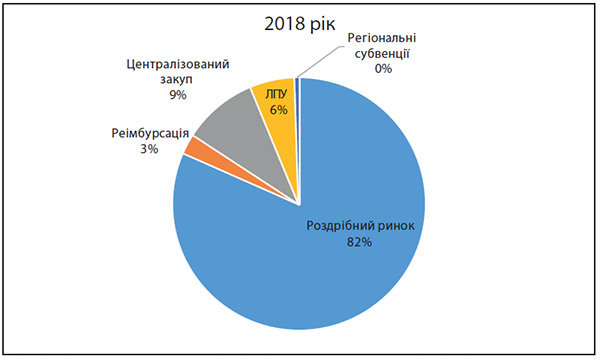

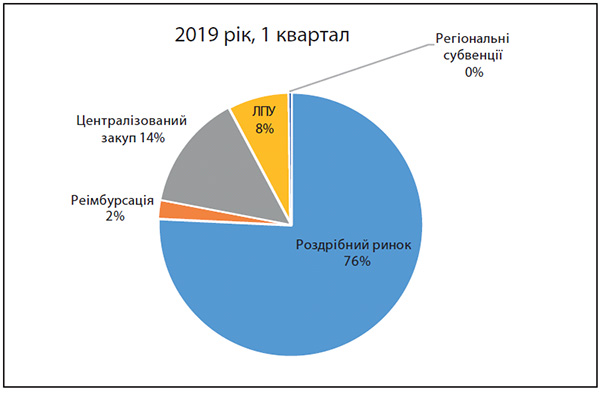

Отже, за 2018 р. сума, яку держава витратила на компенсацію ЛЗ і товарів для догляду за пацієнтом, становила 9,2 млрд грн — реімбурсація через аптеки («Доступні ліки» та інсуліни) — 1,3 млрд грн, централізовані закупівлі — 4,8 млрд грн, закупівлі лікувальних установ — 2,8 млрд грн та регіональні субвенції — 0,3 млрд грн.

Для отримання узагальненої картини розрахуємо роздрібний ринок. Для цього залишимо тільки ЛЗ і товари для догляду за пацієнтом, відокремимо косметичні засоби, БАДи та товари для персональної гігієни. За 2018 р. сума становить 42 млрд грн, а за І квартал 2019 р. — 11 млрд грн. Прошу звернути увагу: ми рахуємо в закупівельних цінах аптек, без ПДВ, і з 2019 р. не здійснюємо моніторинг на окупованих територіях та в Криму.

Таким чином, частка участі держави в компенсації ЛЗ та товарів для догляду за пацієнтом становила 18% у 2018 р. та 24% — у І кварталі 2019.

За роки незалежності країна пройшла шлях від модернізації фармацевтичної галузі до започаткування реформи медичної галузі. Наразі в центрі реформи — пацієнт та його потреби в послугах і ліках. Маємо надію, що всі ці кроки сприятимуть задоволенню потреби населення в якісних ЛЗ та товарах для догляду за пацієнтом.

Ірина Горлова, SMD

“Фармацевт Практик” #7-8′ 2019

{kind=link}