Ринок аптечних продажів у 2020 році. Підсумки

Загальна характеристика ринку

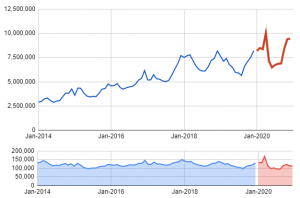

Те, що відбувалося 2020 р., питання риторичне — почалася пандемія і, на жаль, триває. Власне кажучи, вона була і є основним фактором, що визначає поведінку ринку. Якщо наприкінці 2019 р. ми очікували на зростання ринку в межах 3–5% із урахуванням тодішніх дефляційних процесів і зменшення особистих доходів населення, то вже за підсумками І кварталу робили висновки, що продажі будуть безумовно вищими, ніж очікувалося. Ринок пережив піки ажіотажного попиту в лютому–березні, пройшов період стагнації в квітні–червні і повернувся знову в режим зростання споживчого попиту з вересня до грудня включно. Наочно це зображено на рис. 1. Загальний обсяг аптечних продажів становив 97,5 млрд грн, а темп його приросту порівняно з показником попереднього року сягнув 18%. Відзначимо, що споживчий попит фактично не змінився і зріс на 0,7% (рік до року). Якщо точніше, то попит збільшувався у сегментах, які тією чи іншою мірою пов’язані з пандемією, в інших — або спостерігали флет, або легку негативну динаміку.

Рис. 1. Динаміка аптечних продажів в Україні за 2014–2020 рр. Продажі за 2020 р. виділено червоним кольором. Вісь Х — місяці, вісь Y — товарообіг, тис. грн. На нижньому графіку представлено динаміку попиту (упаковки, тис. шт.)

Що стало рушійною силою такого значного зростання?

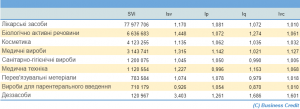

Розглянемо по черзі вплив усіх проаналізованих нами факторів. Як вже було сказано, зміна продажів відбувалася неоднаково в різних товарних групах (рис. 2). Лідером у швидкості зростання продажу став сегмент «біологічно активних речовин» (БАР), який за рік зріс на 44,8% (Isv = 1,448). Зрозуміло, що зросли продажі у сегменті «медичні вироби».

Рис. 2. Аптечні продажі в ключових товарних групах за 2020 р. Індекси наведено порівняно з показниками 2019 р. SVi — продажі, тис. грн; Isv — темп зростання (індекс товарообігу) обсягу продажів; Ip — індекс ціни; Iq — індекс попиту; Ivc — індекс продажу товарів змінного складу (вплив зміни структури товарного портфеля на роздрібний товарообіг)

Зростання продажів у найбільшій товарній групі «лікарські засоби» становило 17%, що й визначило рівень продажів для всього ринку. І це не дивно, адже частка сегмента становить 80% від обсягу всіх продажів.

Детальніше заглиблюватися не варто, адже все наочно зображено на рис. 2. Обмежимося констатацією того, що ринок стосовно товарних груп зростав нерівномірно і залежав від ступеня залученості сегмента в процеси, спричинені пандемією.

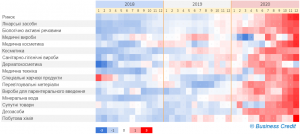

Другою не менш важливою складовою збільшення товарообігу стала інфляція. На рис. 2 її відображено через індекс ціни (Ip). Якщо рік країна закрила з показником інфляції 1,05 (5%), то інфляція цін на ринку аптечних продажів становила 1,079, тобто майже 8%. І це середньорічні показники. Насправді маховик, який почав розкручуватися в перші місяці року, продовжував нарощувати оберти. Для більшої наочності ми скористалися методикою візуалізації, запропонованою Федеральним резервним банком США (Сент-Луїс). Результати аналізу наведено на рис. 3.

Щомісяця аналізуючи рівень цін, ми ще у другій половині 2019 р. побачили, що в деяких товарних групах розпочався процес прискорення інфляції. Спочатку це були товарні групи, які безпосередньо або опосередковано були пов’язані з пандемією, а в другій половині 2020 р. вперед вийшли всі сегменти без винятку. Як бачимо, у 2021 р. все тільки починається. Але це окрема історія.

Рис. 3. Теплова карта зміни цін на товари, які реалізовувались в аптеках у період з 2018 по грудень 2020 р. Холодний колір (відтінки від синього до блідо-голубого) показує, що ціни знижувалися чи змінювалися з низькою швидкістю. Відтінки червоного демонструють наростання інфляційних процесів (подорожчання)

Третім важливим фактором зростання товарообігу було підвищення попиту. В цілому попит впливав на товарообіг так само, як і зростання цін. Індекс попиту становив 1,076, тобто споживання товарів з групи постійного асортименту зросло на 7,6%. І це дуже багато. Зазвичай річні індекси попиту в Україні не перевищують одиницю або дорівнюють їй. Інакше кажучи, попит з року в рік або демонструє свою сталість, або показники поступово знижуються.

Продовжуючи аналізувати споживчий попит і його вплив на загальний товарообіг ринку, зупинимось на сегменті БАР (в народі — БАДів). Торік вони демонстрували дуже істотне зростання (окремий попит спостерігався на товари, які містять вітамін D3 і мікроелементи). За деякими позиціями зростання налічувало сотні, наближаючись до тисячі відсотків!

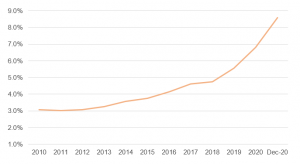

Відповідно частка товарної групи БАР не тільки продовжила зростання, а й змінила тренд на експоненціальний, але це тимчасово (рис. 4). Якщо 2019 р. пайовий внесок групи становив 5%, то вже у грудні 2020 р. досяг частки близько 9%. Зростання цін у цьому сегменті супроводжувалося бурхливим підвищенням попиту, який становив 27,4% на товари постійного складу групи.

Лідером у зростанні попиту був сегмент деззасобів, попит на які, з огляду на зрозумілі причини, зріс на 68,6%. Отже, приріст попиту був другим за силою фактором впливу на товарообіг.

Рис. 4. Динаміка ринкової частки сегмента БАР

Четвертою складовою зміни обсягу продажів ринку була структура продажів. На рис. 2 вона представлена як Ivc — індекс змінного складу, який враховує вплив товарів, що прийшли на ринок зі своїми продажами і попитом, і товарів, які зникли 2020 р. з прилавків. Зрозуміло, чому показник досяг найбільш високих значень в сегментах «БАР», «медичні вироби», «медтехніки» і «деззасобів».

Оскільки вихід на ринок товарів у цих групах істотно простіший, ніж в «лікарських засобах», ми побачили безліч нових назв, виробів і засобів. Підсумковий вплив цього фактора на товарообіг був незначним, у межах 2%, але в окремих групах виявився суттєвим і сягав 60% («деззасоби»).

Отже, ми більш повно почали розуміти процеси, які впливають на зростання роздрібного товарообігу.

Спинившись на «персоналіях», традиційно розглянемо лідерів продажу в найбільших товарних сегментах.

На рис. 5 представлено рейтинг компаній в сегменті «лікарські засоби». Відзначимо, що рейтингування проводилося щодо корпорацій, а не маркетингових організацій. Позиції компаній першої десятки здебільшого достатньо консервативні. Винятком стала компанія «Тева», що піднялася вище на дві сходинки, посівши 8-ме місце. «Київський вітамінний завод» і «Сандоз» помінялися місцями. Покращили рейтингові позиції компанії «Пфайзер», «Інтерхім», «Еббот», «АстраЗенека» і «Лекхім».

Рис. 5. ТОП-25 корпорацій у товарообігу в товарній групі «лікарські засоби» за 2020 р. SV — обсяг продажів, тис. грн; GR — темп приросту обсягів продажів порівняно з показником 2019 р.

Значну турбулентність у змінах рейтингових показників на ринку ЛЗ демонстрували і бренди. На розподілі місць відобразилася специфіка ситуації, пов’язана з пандемією (рис. 6). Без змін залишилися дві перші позиції.

Рис. 6. ТОП-25 брендів у товарообігу в групі «лікарські засоби» за 2020 р. SV — обсяг продажів, тис. грн; GR — темпи приросту обсягів продажу порівняно з показником 2019 р.

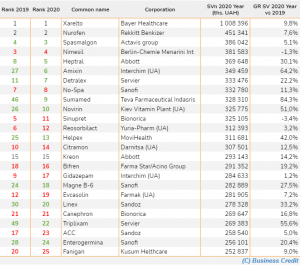

Аналогічну специфіку щодо розподілу рейтингових місць продемонстрували компанії і бренди в товарній групі «БАР». Як вже було сказано, впродовж кількох років спостерігається «перетікання» товарів і, власне, попиту із сегмента «лікарські засоби» у сегмент «БАР».

Відзначене нами раніше зростання ринкової частки групи супроводжувалося не просто збільшенням обсягу продажів, а зміною структури товарного портфеля, що у значній мірі зумовило зміну співвідношення основних гравців у структурі рейтингу цієї товарної групи (див. рис. 7).

Рис. 7. ТОП-25 компаній у товарообігу в групі «БАР» за 2020 р. SV – обсяг продажів, тис. грн; GR – темп приросту обсягів продажів порівняно з показником 2019 р.

Ось як виглядає картина ринкових взаємовідношень, що відбувалися 2020 р. Додамо, несподіванки очікують нас і в 2021-му.

На епідситуацію щоразу більше будуть тиснути інфляційний фактор, зростання товарних ризиків у відповідних групах, вихід на ринок нових гравців, зниження купівельної здатності населення на фоні ослаблення гривні, збільшення бюджетного дефіциту тощо. Але про це — вже наступного разу.

Сергій Єрьоменко, директор компанії «Бізнес-Кредит»

{kind=link}